Immigration et emploi en France : radiographie d’un déficit

Alors que le débat sur « l’immigration de travail » revient sur le devant de la scène à l’approche de l’élection présidentielle de 2027, la question de l’intégration effective des personnes issues de l’immigration dans l’activité économique se pose de façon accrue.

Certains constats, longtemps relativisés, sont aujourd’hui établis solidement dans l’espace public – à commencer par ce fait central : en moyenne, les immigrés en France travaillent moins souvent que les non-immigrés. Selon les données mises à disposition par l’INSEE, seuls 63% des immigrés et de 15 à 64 ans occupent effectivement un emploi, contre 69% de la population générale et 71,5% des personnes sans ascendance migratoire.1 Ce taux d’emploi descend à 46% parmi les immigrés récents – comme le révèlent les données d’Eurostat.2

Cependant, les raisons de ce sous-emploi sont rarement évoquées en se fondant sur des chiffres reflétant l’ampleur des phénomènes en jeu. L’objectif de la présente note est donc, après une analyse approfondie des micro-données du recensement de l’INSEE, d’offrir une compréhension plus claire de l’emploi des personnes nées étrangères à l’aune de plusieurs variables souvent présentées comme explicatives : leur âge, leur niveau académique, leurs origines distinctes…

I. Méthodologie

1) Sources

Habituellement, l’« enquête Emploi » conduite par l’INSEE est l’une des pièces centrales du dispositif statistique de connaissance de l’emploi et du chômage. Elle est menée durant toute l’année auprès d’un large échantillon représentatif de l’ensemble des habitants de France.

Cependant, si l’INSEE diffuse des fichiers détaillés, ceux-ci ne contiennent qu’une petite partie des informations collectées. Dans l’édition 2020, la variable permettant de distinguer les Français de naissance (y compris par réintégration), les Français par naturalisation, mariage, déclaration ou option à leur majorité, et les étrangers était encore disponible – mais sans aucune information supplémentaire. Depuis l’édition 2021 ces informations ne sont plus disponibles. Une version anonymisée de la base existe bien avec ces informations mais n’est pas libre d’accès.

L’accès transparent à cette enquête aurait permis de mener des études plus approfondies encore sur les immigrés, leurs descendants, et leur rapport à l’emploi. En l’absence de mise à disposition des données de l’enquête Emploi, le recensement de la population est la seule source ouverte accessible, utilisable et probante – c’est donc celle que nous utiliserons dans la présente étude. Nous utiliserons les données les plus récentes, qui portent sur l’année 2022.

L’INSEE explique les apports et limites méthodologiques du recensement à travers sa documentation.3 En particulier, le recensement est une moyenne sur cinq ans – ce qui peut lisser certains effets conjoncturels. Par ailleurs, la définition de l’emploi est légèrement différente de celle retenue par le Bureau International du Travail (BIT) et dans l’enquête Emploi.

2) Population étudiée

La présente étude se fonde sur la notion de « nationalité à la naissance » et non celle d’immigré. Ces deux approches sont très proches, sans se confondre : tous les immigrés sont étrangers à la naissance (par définition), mais tous les étrangers à la naissance ne sont pas immigrés.

La notion d’étrangers à la naissance englobe donc l’ensemble des immigrés et des personnes nées en France de deux parents étrangers – l’acquisition de la nationalité française n’intervenant, pour celles-ci, qu’à l’âge de la majorité ou dans les années qui la précèdent.

Celle-ci nous présente donc le mérite d’offrir un suivi plus exhaustif des réalités de l’intégration sur le marché du travail des différentes populations issues de l’immigration.

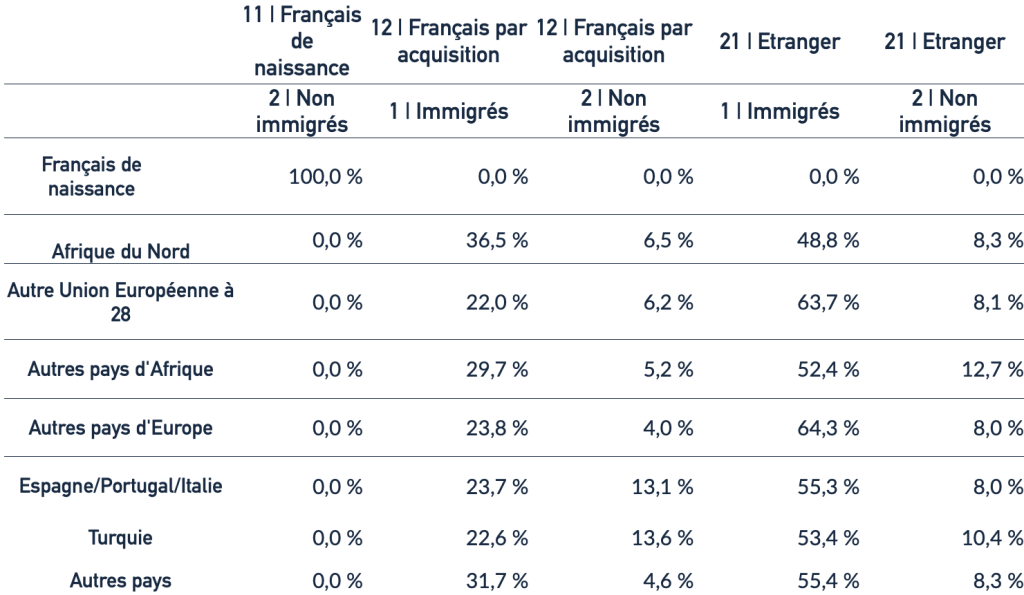

Le tableau ci-dessous donne une photographie de la composition de la population de la France en 2022, suivant le croisement de ces différents critères.

Nationalité à la naissance et statut des personnes au regard de l’immigration

Lecture : « En France, 48,8% des personnes nées d’une nationalité nord-africaine sont à la fois immigrées et étrangères, 36,5% sont des immigrés devenus Français par acquisition, 8,3% sont étrangères non-immigrés et 6,5% sont françaises par acquisition sans être immigrées »

II. Par nationalité de naissance, par âge et par sexe : les vérités de l’emploi en France

Niveau d’emploi* par nationalité de naissance

*Au sens de cette étude (cf. infra) : part des personnes âgées de 15 ans et plus, hors étudiants et retraités, qui sont des actifs ayant un emploi – y compris sous apprentissage.

Pour la première fois, notre analyse des micro-données du recensement permet de mesurer la part des personnes en emploi sur le territoire français par nationalité de naissance détaillée. En effet, les données publiques de l’INSEE disponible à ce sujet procèdent souvent à des regroupements larges et parfois peu cohérents (« Maroc et Tunisie », « Afrique guinéenne et centrale », « Europe du Sud », « Autres pays d’Asie »…) suivant la variable migratoire4, qui ne donnent pas à saisir la grande diversité des comportements économiques selon les origines.

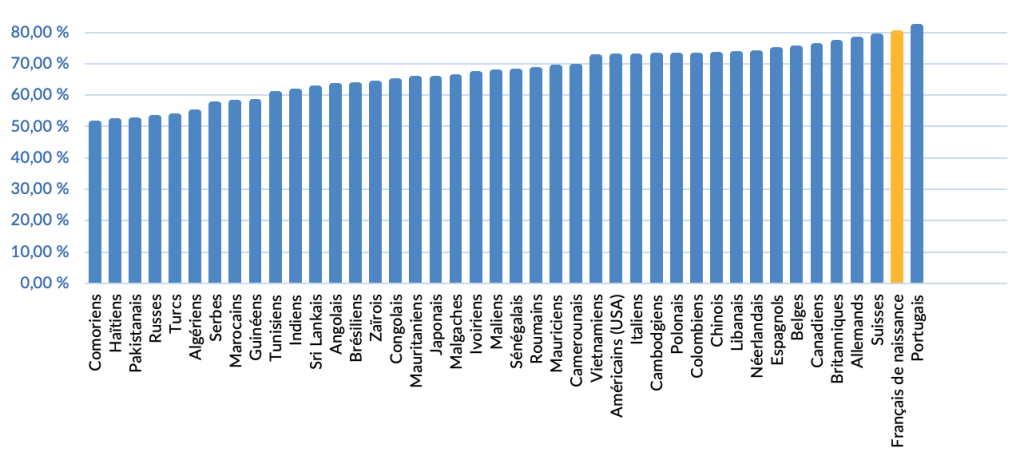

Les dix nationalités dont les ressortissants à la naissance sont le plus en emploi :

| 1 | Portugais | 81,7% |

| 2 | Français de naissance | 79,6% |

| 3 | Suisses | 78,7% |

| 4 | Allemands | 77,6% |

| 5 | Britanniques | 76,5% |

| 6 | Canadiens | 75,5% |

| 7 | Belges | 74,9% |

| 8 | Espagnols | 74,3% |

| 9 | Néerlandais | 73,2% |

| 10 | Libanais | 73,1% |

Les Portugais de naissance sont la nationalité de naissance la plus au « travail ». Ils sont les seuls dont le niveau d’emploi est supérieur – de deux points – à celui des Français de naissance. Il est à noter que la quasi-totalité des nationalités du « top 10 » se situent en Europe de l’Ouest, à l’exception des Canadiens de naissance (6èmes) aux effectifs limités ainsi que des Libanais (10èmes). Les 9 premières appartient au « monde occidental ».

Les nationalités de naissance non-occidentales les plus souvent en emploi se situent donc en 10ème place (Libanais) puis 11ème avec les personnes nées chinoises puis colombiennes, cambodgiennes et vietnamiennes dont environ 72% occupent effectivement un travail.

Les dix nationalités dont les ressortissants à la naissance sont le moins en emploi :

| 1 | Comoriens | 50,8% |

| 2 | Haïtiens | 51,5% |

| 3 | Pakistanais | 51,8% |

| 4 | Russes (dont Tchétchènes) | 52,6% |

| 5 | Turcs | 53,1% |

| 6 | Algériens | 54,4% |

| 7 | Serbes | 56,9% |

| 8 | Marocains | 57,5% |

| 9 | Guinéens | 57,7% |

| 10 | Tunisiens | 60,2% |

NB : nous écartons de ce classement les nationalités regroupées dans le recensement INSEE sans possibilité de ventilation de notre part (ex : « nationalités des Caraïbes » hors Haïti).

Certains de ces chiffres sont à étudier avec précaution, dans la mesure où des nationalités ne comptant que peu de ressortissants à la naissance peuvent souffrir de biais dans leurs résultats. Par exemple : si elles comptent une large part d’expatriés (voués à rester quelques années seulement), dont les conjoints les accompagnent sans travailler eux-mêmes. Il apparaît probable que ce soit le cas des Japonais de naissance, dont seuls 65,2% occupent un emploi.

Il n’en demeure pas moins que ces données, présentées pour la première fois, attestent des forts écarts d’intégration dans l’emploi qui existent selon le profil géographique des personnes issues de l’immigration – immigrées ou nées en France de deux parents étrangers.

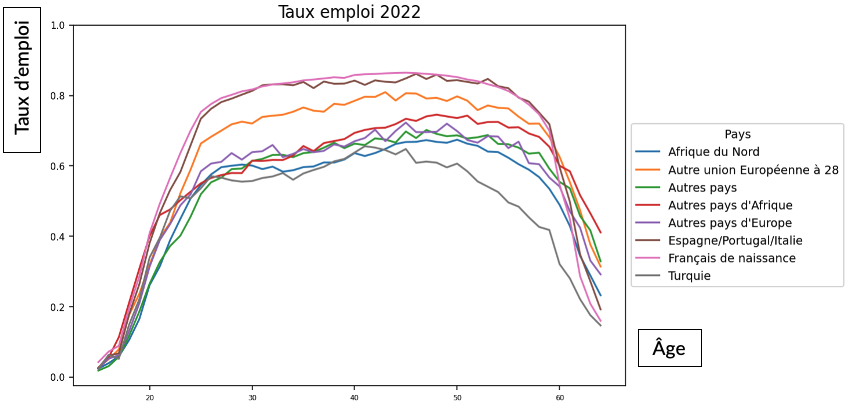

Taux d’emploi par âge : un déficit des étrangers de naissance au long de la vie

Ici, le mode de calcul du taux d’emploi retenu consiste à réaliser la proportion suivante, suivant la méthode de l’INSEE : personnes en emploi / ensemble de la population de la classe d’âge.

Cette approche apparaît particulièrement utile pour « tester » une hypothèse souvent avancée dans le débat public, selon laquelle le déficit d’intégration d’emploi ou le sur-chômage observables dans certaines populations issues de l’immigration seraient essentiellement explicables par une différence dans les structures d’âge – celles-ci étant plus jeunes en moyenne que la population générale, elles seraient plus souvent en études et pâtiraient plus souvent de la latence d’insertion dans le marché du travail inhérente aux primo-actifs.

Taux d’emploi brut (15-64 ans) selon l’âge et la nationalité à la naissance

| 15 à 24 ans | 25 à 34 ans | 35 à 44 ans | 45 à 54 ans | 55 à 64 ans | |

| Français de naissance | 34 % | 81 % | 85 % | 85 % | 55 % |

| Afrique du Nord | 26 % | 59 % | 62 % | 66 % | 48 % |

| Autres pays d’Afrique | 32 % | 60 % | 68 % | 73 % | 62 % |

| Espagne/Portugal/Italie | 31 % | 80 % | 84 % | 84 % | 59 % |

| Autre Union Européenne à 28 | 29 % | 72 % | 78 % | 79 % | 61 % |

| Autres pays d’Europe | 26 % | 63 % | 67 % | 69 % | 52 % |

| Turquie | 28 % | 56 % | 62 % | 59 % | 37 % |

| Autres pays | 24 % | 60 % | 66 % | 69 % | 55 % |

Lecture : 85% des Français de naissance, âgés de 35 à 44 ans sont en emploi, contre 62% des personnes nées d’une nationalité nord-africaine.

Le graphique suivant, réalisé d’après les données des taux d’emplois calculés pour chaque âge précis permettent de voir l’évolution des taux d’emplois suivant les groupes de nationalités à la naissance.

Le constant est frappant : à tous les âges de la vie active, les personnes nées étrangères sont nettement moins en emploi que les Français de naissance – à l’exception des personnes nées d’une nationalité d’Europe du Sud (Italie, Portugal, Espagne) qui suivent des trajectoires similaires. Au plus fort des carrières professionnelles (de 25 à 50 ans) : les écarts se situent autour de 20 points entre les personnes nées d’une nationalité du Maghreb et les Français de naissance, de 25 points pour les Turcs de naissance, et entre 10 et 20 points pour les personnes nées avec une nationalité d’Afrique subsaharienne.

À âge égal, le taux d’emploi se différencie donc fortement selon la nationalité à la naissance. Entre 35 et 50 ans : le taux d’emploi des Français de naissance, mais également des Portugais, Italiens et Espagnols de naissance, est de l’ordre de 85 %. A contrario, le taux d’emploi des ressortissants d’Afrique du Nord se situe dans une fourchette comprise entre 60 et 65 % pour les mêmes âges – soit un écart de 20 points.

L’évolution des taux d’emploi par âge et par origine migratoire se voit aussi associée à des trajectoires radicalement différentes selon le sexe des personnes concernées.

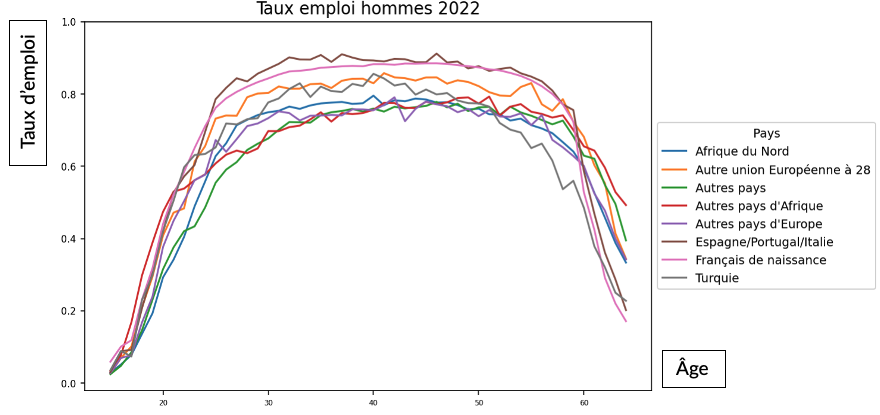

Taux d’emploi des hommes par âge et nationalité de naissance

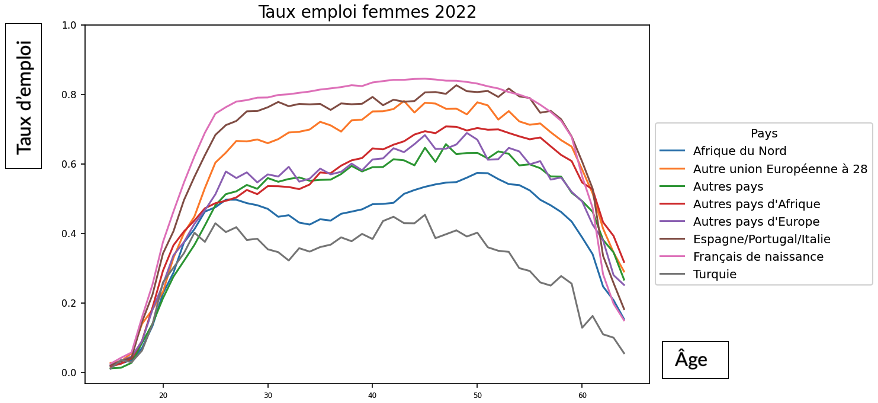

Taux d’emploi des femmes par âge et nationalité de naissance

Le constat d’une disparité des taux d’emploi entre les sexes chez les personnes nées d’une nationalité étrangère est tout à fait saisissant. Si les femmes sont, de manière générale, moins souvent en emploi que les hommes, cet écart est devenu minime parmi les Français de naissance (environ 4 points d’écart au pic d’activité des 25-54 ans : 86% chez les hommes, 82% chez les femmes). Il est, en revanche, significativement plus marqué parmi certaines autres nationalités.

Aux âges les plus actifs, le taux d’emploi des Turques de naissance est inférieur de 40 points à celui des hommes nés turcs. Un même déficit de 27 points se constate parmi les femmes nées avec une nationalité du Maghreb, par rapport aux hommes.

Les écarts de taux d’emploi entre Français de naissance et étrangers de naissance sont donc bien plus marqués chez les femmes que chez les hommes. À quarante ans : plus de 40 points d’emploi séparent les taux d’emploi des femmes nées françaises et nées turques. Ce fait apparaît notamment lié à des facteurs culturels et anthropologiques structurant certaines des populations reçues, qui se matérialisent par un fort phénomène de « femmes au foyer ».

Type d’activité selon la nationalité à la naissance de la population entre 15 et 64 ans

| 11 | Actifs ayant un emploi, y compris sous apprentissage ou en stage rémunéré. | 12 | Chômeurs | 21 | Retraités ou préretraités | 22 | Elèves, étudiants, stagiaires non rémunéré de 14 ans ou plus | 24 | Femmes ou hommes au foyer | 25 | Autres inactifs | |

| Français de naissance | 67,8 % | 7,8 % | 6,1 % | 10,8 % | 2,1 % | 5,4 % |

| Afrique du Nord | 56,6 % | 15,5 % | 2,8 % | 5,3 % | 10,9 % | 9,0 % |

| Autres pays d’Afrique | 59,4 % | 15,1 % | 1,3 % | 9,9 % | 4,2 % | 10,0 % |

| Espagne/ Portugal/ Italie | 69,6 % | 7,9 % | 7,3 % | 6,4 % | 3,0 % | 5,8 % |

| Autre UE à 28 | 67,3 % | 9,9 % | 3,5 % | 7,0 % | 5,3 % | 7,0 % |

| Autres pays d’Europe | 57,0 % | 12,7 % | 4,5 % | 8,7 % | 7,0 % | 10,1 % |

| Turquie | 52,6 % | 12,5 % | 2,2 % | 6,3 % | 16,9 % | 9,5 % |

| Autres pays | 56,8 % | 13,9 % | 1,9 % | 10,0 % | 7,2 % | 10,3 % |

Cependant, cette disparité par sexe ne doit pas faire oublier que, même chez les hommes nés de nationalités étrangères, le sous-emploi demeure notable – particulièrement pour les nationalités déjà évoquées chez les femmes : maghrébines, turque et subsahariennes. Entre les hommes nés français et ceux nés d’une nationalité de pays africains (Maghreb et hors-Maghreb), par exemple : une différence globale de 10 à 20 points demeure.

Une première phase peut être décelée entre 15 et 25 ans, caractérisée par un taux d’emploi faible s’expliquant très largement par la part des jeunes en études. Entre 25 et 54 ans le taux d’emploi est maximal – on constate un plateau haut sur les courbes – puis celui-ci diminue après 55 ans avec les difficultés d’emploi liés aux fins de carrières et, à partir de 60 ans, du fait des départs à la retraite.

Le fait que les taux d’emploi des personnes nées étrangères s’élève au-dessus des Français de naissance au-delà de 60 ans pourrait s’expliquer par des débuts de cotisations plus tardifs (certaines d’entre elles n’ont pas entamé leurs carrières en France) donc des droits décalés à la retraite. De même, l’emploi informel n’ouvrant pas de droits sociaux, certaines personnes travaillant ou ayant travaillé de manière illicite peuvent être amenées à poursuivre plus tard.

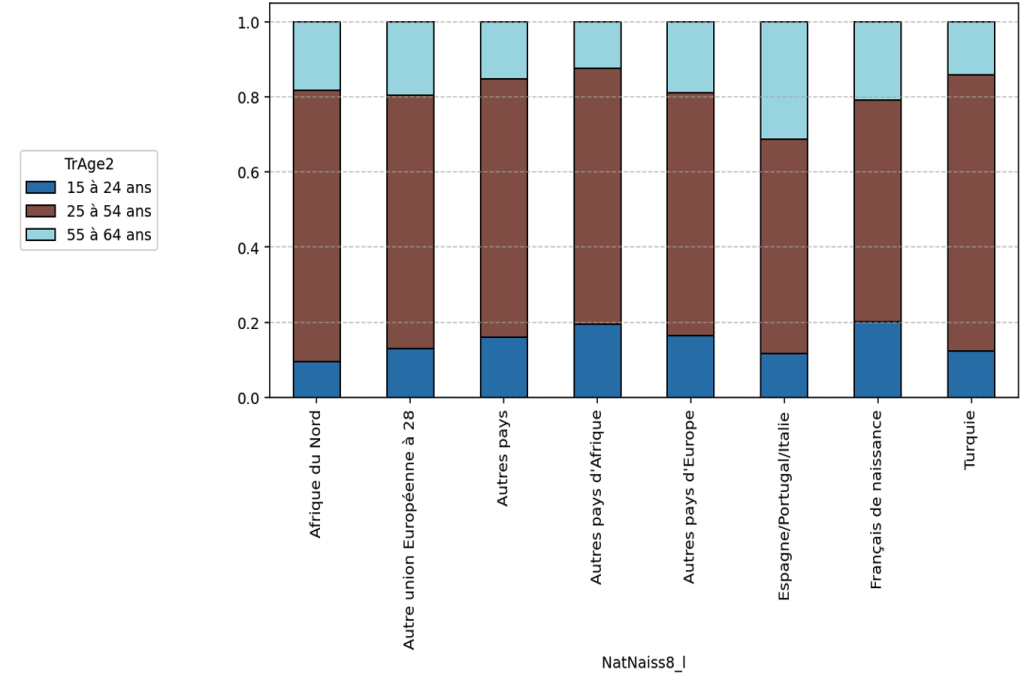

Ces résultats poussent à s’intéresser à la structure par âge des différentes populations.

Les données du recensement montrent que les étrangers de naissance sont particulièrement nombreux entre 30 et 55 ans diversement répartis suivant les origines.

Ainsi, les personnes nées avec une nationalité de la zone Italie/Espagne/Portugal sont plutôt âgées, alors que celles originaires d’Afrique hors Maghreb sont relativement jeunes. Les ressortissants initiaux de pays du Maghreb sont particulièrement concentrés sur les tranches d’âge 35-45 ans.

Répartition des populations par nationalités de naissance et par tranche d’âge (parmi les 15-64 ans) :

Le calcul des taux d’emploi par nationalité de naissance « à la façon de l’INSEE » se trouve nécessairement marqué par la structure d’âge de la population étudiée.

Dans ce cadre, l’on pourrait s’attendre à ce que les personnes nées étrangères – dont la structure d’âge se concentre largement sur les âges les plus actifs – connaissent de meilleurs taux d’emploi généraux que les natifs. Or : c’est un constat contraire qui surgit à l’analyse.

À rebours de ces constats généraux : les Italiens, Portugais et Espagnols de naissance, pourtant desservis par une structure d’âge très concentrée autour des fins de carrières, présentent un taux d’emploi particulièrement élevé, quasiment identique à celui des Français de naissance.

III. Calculer le niveau d’emploi : au-delà du taux INSEE

Nous l’avons vu, le calcul d’un taux d’emploi brut sur des populations structurellement différentes peut induire de nombreux biais. Afin de mieux cerner ces différences, nous avons choisi d’explorer trois méthodes de calcul complémentaires, pour mieux appréhender les réalités de l’emploi parmi les personnes censée travailler :

- La première, habituelle dans les organismes statistiques (dont l’INSEE) et utilisée dans la partie précédente, intègre l’ensemble des personnes en emploi dont l’âge est compris entre 15 et 64 ans : personnes en emploi / ensemble de la population de la classe d’âge.

- La seconde se concentre uniquement sur la population des âges les plus actifs, compris entre 25 et 54 ans.

- Enfin, la troisième méthode (utilisée pour la radiographie par nationalité de naissance détaillée ayant ouvert cette étude) intègre également la population de plus de 15 ans, mais exclut les élèves/étudiants et les retraités de sa base de calcul, afin de déterminer la part de ceux qui travaillent uniquement parmi ceux qui sont supposés le faire.

Taux d’emploi selon la nationalité à la naissance et différentes modalités de calcul

| Taux d’emploi 15-64 ans | Taux d’emploi 25-54 ans | Taux d’emploi 15 ans et plus hors étudiants et retraités | |

| Français de naissance | 68 % | 84 % | 81 % |

| Maghreb | 57 % | 63 % | 60 % |

| Autres pays d’Afrique | 59 % | 67 % | 67 % |

| Espagne/Portugal/Italie | 70 % | 83 % | 79 % |

| Autre UE à 28 | 67 % | 77 % | 74 % |

| Autres pays d’Europe | 57 % | 66 % | 65 % |

| Turquie | 53 % | 60 % | 57 % |

| Autres pays | 57 % | 65 % | 64 % |

| Total | 67 % | 81 % | 79 % |

Suivant le mode de calcul retenu, les disparités peuvent se trouver amplement majorés ou minorées. Ainsi, le calcul communément retenu – notamment par l’INSEE – du pourcentage de personnes en emploi parmi les 15-64 ans minore considérablement l’écart entre les personnes nées étrangères et les Français de naissance.

Calculer le taux d’emploi parmi les plus de 15 ans sauf élèves/étudiants et retraités (n’étant pas supposés travailler) permet une approche beaucoup plus précise de la part des personnes travaillant parmi celles étant supposées le faire. Dans cette approche, l’écart réel des niveaux d’emploi entre Français de naissance et personnes nées de nationalités étrangères apparaît dans toute son amplitude : il est, par exemple, de 21 points entre les premiers et les personnes nées ressortissants d’un pays d’Afrique du Nord (le double de celui constaté avec le « taux INSEE »).

Le biais important lié aux étudiants et retraités se vérifie lorsque le calcul du taux d’emploi exclut les moins de 25 ans et les plus de 55 ans, pour ne garder les âges censés être le plus en emploi : les écarts de taux entre Français et étrangers de naissance sont très significatifs.

La méthode de calcul habituelle de l’INSEE biaise donc la comparaison, en ce qu’elle « pénalise » les études longues (facilitant pourtant l’intégration dans l’emploi) et les personnes à la retraite (fruit de droits ouverts par le travail) dans l’évaluation différenciée des taux d’emploi selon l’origine migratoire.5

- Dans la suite de cette étude : tous les calculs des taux d’emploi seront réalisés en considérant la population de plus de 15 ans, dont sont exclus les élèves/étudiants et les retraités.

En effet : cette méthode est la plus à même d’appréhender la part réelle des personnes qui occupent (ou non) un emploi parmi celles dont le statut suggère qu’elles devraient travailler.

Cependant, de grands constats surgissent clairement quel que soit le mode de calcul retenu : les personnes nées de nationalités africaines au sens large (Maghreb et hors-Maghreb) connaissent des taux d’emploi nettement inférieurs aux Français de naissance, là où les pays d’Europe du Sud s’en approchent quasi-parfaitement. L’écart entre les Français de naissance et les personnes originaires du groupe de pays « Espagne/Portugal/Italie » n’est que de 1 à 2 points quel que soit le mode de calcul, preuve d’une insertion économique très similaire.

IV. L’impact du diplôme : un facteur positif pour l’emploi, mais de forts et persistants écarts

Structure de la population selon la nationalité de naissance et le diplôme : considérant toute la population entre 15 et 64 ans (y compris étudiants et retraités)

| Inférieur au bac ou sans diplôme | Bac ou équivalent | Bac +2 | Bac +3/4 | Bac +5 et plus | |

| Français de naissance | 40 % | 22 % | 13 % | 11 % | 13 % |

| Afrique du Nord | 50 % | 17 % | 8 % | 10 % | 16 % |

| Autres pays d’Afrique | 48 % | 20 % | 8 % | 10 % | 13 % |

| Espagne/Portugal/ Italie | 57 % | 17 % | 7 % | 8 % | 11 % |

| Autre Union Européenne à 28 | 33 % | 21 % | 7 % | 15 % | 24 % |

| Autres pays d’Europe | 39 % | 20 % | 7 % | 15 % | 19 % |

| Turquie | 69 % | 15 % | 6 % | 6 % | 5 % |

| Autres pays | 44 % | 17 % | 7 % | 13 % | 20 % |

Parmi les personnes nées avec une nationalité d’Afrique du Nord ou d’un autre pays d’Afrique, la part des diplômés de niveau Bac+5 et Bac+3/4 est globalement similaire à celle des personnes nées françaises. L’effet de structure d’âge mentionné précédemment joue un rôle en ce sens : les premières sont plus représentées parmi des classes d’âge où l’accès à des études universitaires longues s’est banalisé. Les personnes nées d’une nationalité étrangère de l’UE sont les plus nombreuses à atteindre ces niveaux de diplôme.

Pour toutes les nationalités extra-européennes de naissance : la part des individus ayant un niveau inférieur au bac ou sans diplôme est supérieure à celle des Français de naissance.

Niveau d’emploi selon la nationalité à la naissance et le diplôme parmi les plus de 15 ans hors élèves/étudiants et retraités

| Français de naissance | Afrique du Nord | Autre Union Européenne à 28 | Autres pays d’Afrique | Autres pays Europe | Espagne/Portugal/Italie | Turquie | Autres pays | |

| Inférieur au bac ou sans diplôme | 70 % | 51 % | 62 % | 60 % | 55 % | 75 % | 52 % | 54 % |

| Bac ou équivalent | 82 % | 61 % | 74 % | 67 % | 66 % | 79 % | 64 % | 64 % |

| Bac +2 | 88 % | 69 % | 77 % | 73 % | 71 % | 86 % | 70 % | 71 % |

| Bac +3/4 | 89 % | 65 % | 79 % | 71 % | 73 % | 85 % | 68 % | 67 % |

| Bac +5 et plus | 92 % | 81 % | 86 % | 80 % | 76 % | 90 % | 76 % | 79 % |

Même à diplôme équivalent, des écarts importants subsistent. Le taux d’emploi des diplômés de bac + 5 nées d’une nationalité africaine (au sens large) est inférieur de plus de 10 points à celui des Français de naissance ayant le même niveau de diplôme. L’écart est même de 18 points parmi les titulaires d’un bac+3/4.

Pour se faire une idée du poids de cette variable relativement à celle du diplôme : une personne née d’une nationalité du Maghreb et diplômé d’un bac +5 occupe, en moyenne, moins souvent un emploi qu’un simple bachelier français de naissance (à 81 contre 82%). Là encore, les pays d’Europe du Sud (Italie, Espagne, Portugal) sont très proches des résultats des Français natifs.

Quelles CSP pour les diplômés d’un bac+5 ?

Les catégories socio-professionnelles (CSP) correspondent à l’emploi pratiqué par les personnes ou au dernier emploi occupé. Il est ainsi possible d’être inactif tout en appartenant à une CSP. Concernant les personnes n’ayant jamais travaillé, une CSP dédiée est utilisée.

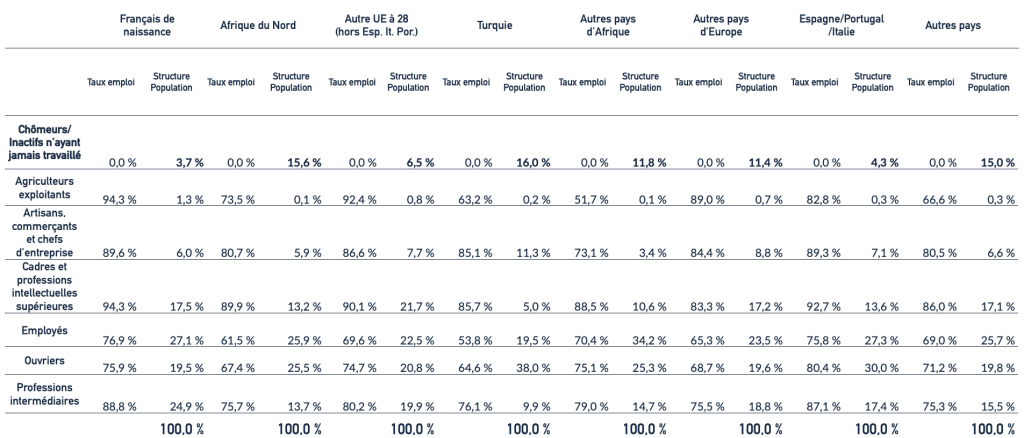

Répartition par CSP des diplômés de niveau Bac +5 ayant plus de 15 ans (hors étudiants et retraités), selon la nationalité de naissance

| Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | Bac +5 et plus | |

| Français de naissance | Afrique du Nord | Autre union Européenne à 28 | Autres pays d’Afrique | Autres pays d’Europe | Espagne/Portugal/Italie | Turquie | Autres pays | Tous | |

| Chômeurs/Inactifs n’ayant jamais travaillé | 1 % | 6 % | 2 % | 5 % | 4 % | 1 % | 6 % | 5 % | 1 % |

| Agriculteurs exploitants | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Artisans, commerçants et chefs d’entreprise | 4 % | 3 % | 4 % | 2 % | 6 % | 3 % | 5 % | 4 % | 4 % |

| Cadres et professions intellectuelles supérieures | 65 % | 60 % | 59 % | 48 % | 46 % | 62 % | 45 % | 55 % | 63 % |

| Employés | 7 % | 10 % | 10 % | 16 % | 14 % | 9 % | 12 % | 12 % | 7 % |

| Ouvriers | 2 % | 5 % | 3 % | 8 % | 5 % | 4 % | 11 % | 4 % | 3 % |

| Professions intermédiaires | 21 % | 16 % | 21 % | 21 % | 24 % | 19 % | 20 % | 19 % | 21 % |

Il est intéressant d’observer les CSP des diplômés pour chaque groupe de nationalité. En effet, ces derniers permettent d’apprécier, au moins partiellement, l’adéquation des postes occupés avec le niveau d’études de la personne.

Pour la population née d’une nationalité extra-européenne, on observe des taux d’inactifs n’ayant jamais travaillé (considérés comme une CSP à part entière) nettement plus élevés que chez les Français de naissance. Le taux de personnes n’ayant jamais travaillé parmi les détenteurs de bac+5 est de 1% chez les Français de naissance, contre 6% chez les Turcs de naissance et les ressortissants nées d’une nationalité d’Afrique du Nord par exemple.

Par ailleurs, la proportion de diplômés d’un Bac+5 n’étant ni cadres ni professions intermédiaires est significativement plus importante chez les ressortissants originaires de pays hors Europe.

La part des diplômés de bac+5 occupant des postes de cadres est de 65% chez les Français de naissance, contre seulement 48% chez les personnes nées d’une nationalité subsaharienne.

Si l’on additionne les cadres et les professions intermédiaires, la part est de 86 % chez les Français de naissance, contre 76 % chez les personnes nées d’une nationalité d’Afrique du Nord (dix points de moins) et 69 % chez les nés d’autres pays africains (dix-sept points de moins). Concernant les nés d’Espagne, d’Italie et du Portugal : ce taux s’élève à 81% – soit un écart nettement plus faible, de cinq points seulement.

Ces écarts suggèrent un manque d’adéquation entre le niveau formel de diplôme des personnes nées d’une nationalité extra-européennes et le type de professions réellement exercées. Si l’on s’intéresse aux postes d’ouvriers, peu en lien avec des formations académiques longues : les personnes nées d’une nationalité subsaharienne et disposant d’un bac+5 sont 8% à en occuper, contre 2% chez les Français de naissance ayant le même niveau formel de qualification

La lecture des indicateurs suivants doit impérativement prendre en compte cet écart initial qui induit une hausse artificielle des taux d’emplois dans chaque autre catégorie en excluant ces personnes n’ayant jamais travaillé de la base de calcul.

Niveau d’emploi par CSP des titulaires d’un bac+5 parmi les plus de 15 ans hors élèves/étudiants et retraités, par nationalité à la naissance

| Français de naissance | Afrique du Nord | Autres pays d’Afrique | Espagne/Portugal/Italie | Autre UE à 28 | Autres pays d’Europe | Turquie | Autres pays | |

| Chômeurs/Inactifs n’ayant jamais travaillé | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Agriculteurs exploitants | 97 % | 78 % | 65 % | 90 % | 97 % | 94 % | 36 % | 82 % |

| Artisans, commerçants et chefs d’entreprise | 95 % | 88 % | 82 % | 90 % | 91 % | 87 % | 88 % | 88 % |

| Cadres et professions intellectuelles supérieures | 95 % | 92 % | 91 % | 94 % | 92 % | 85 % | 89 % | 89 % |

| Employés | 80 % | 69 % | 73 % | 80 % | 77 % | 68 % | 65 % | 72 % |

| Ouvriers | 71 % | 68 % | 73 % | 77 % | 75 % | 68 % | 69 % | 72 % |

| Professions intermédiaires | 89 % | 78 % | 79 % | 87 % | 82 % | 75 % | 77 % | 76 % |

De même qu’elles sont moins souvent affiliées à une CSP correspondant à leur niveau de diplôme, les personnes nées étrangères (particulièrement de pays extra-européens) diplômées d’un bac +5 sont également moins souvent en emploi que les Français de naissance, et ce quel que soit leur CSP de rattachement.

Par exemple : parmi les Français de naissance titulaires d’un bac+5 qui appartiennent à la catégorie des cadres et professions intellectuelles supérieures, 95% sont en emploi, soit dix points de plus que parmi les personnes nées d’une nationalité subsaharienne qui partagent les mêmes caractéristiques formelles.

Un phénomène de sous-emploi est aussi décelable chez les nés d’une nationalité des pays du Maghreb diplômés d’un bac+5 : ceux qui occupent des « professions intermédiaires » ne sont 78% en emploi, contre 89% chez les personnes françaises de naissance du même profil (soit dix points de moins). Chez les personnes nées de nationalité turque, les écarts sont plus forts encore avec seulement 89% des cadres titulaires d’un Bac+5 à être en emploi.

Quels paramètres pour cet écart des niveaux d’emploi – et des CSP – à qualification similaire ?

- La valeur faciale des diplômes masque des disparités d’employabilité très fortes. En effet, de nombreux diplômes acquis à l’étranger ne sont pas reconnus en France. De même, nombreux sont leurs titulaires qui ne parlent qu’imparfaitement le français, ce qui constitue un autre facteur d’éviction des emplois qualifiés.

- Par ailleurs, les étudiants étrangers obtenant leurs diplômes en France connaissent plus souvent que leurs homologues natifs des parcours peu valorisables sur le plan de l’emploi. En effet, selon la Cour des comptes : « les cursus qui présentent une insertion de 99 % ou plus pour leurs diplômés français ont une part médiane d’étudiants internationaux de 9 %, tandis que les formations qui ont taux d’insertion de moins de 80 % ont une part médiane d’étudiants internationaux de 14 % ».6 Les données suggèrent cependant que l’obtention d’un diplôme français est plus intéressante, sur le plan de l’emploi, que l’arrivée avec un diplôme étranger, plus souvent suivie d’un déclassement professionnel.

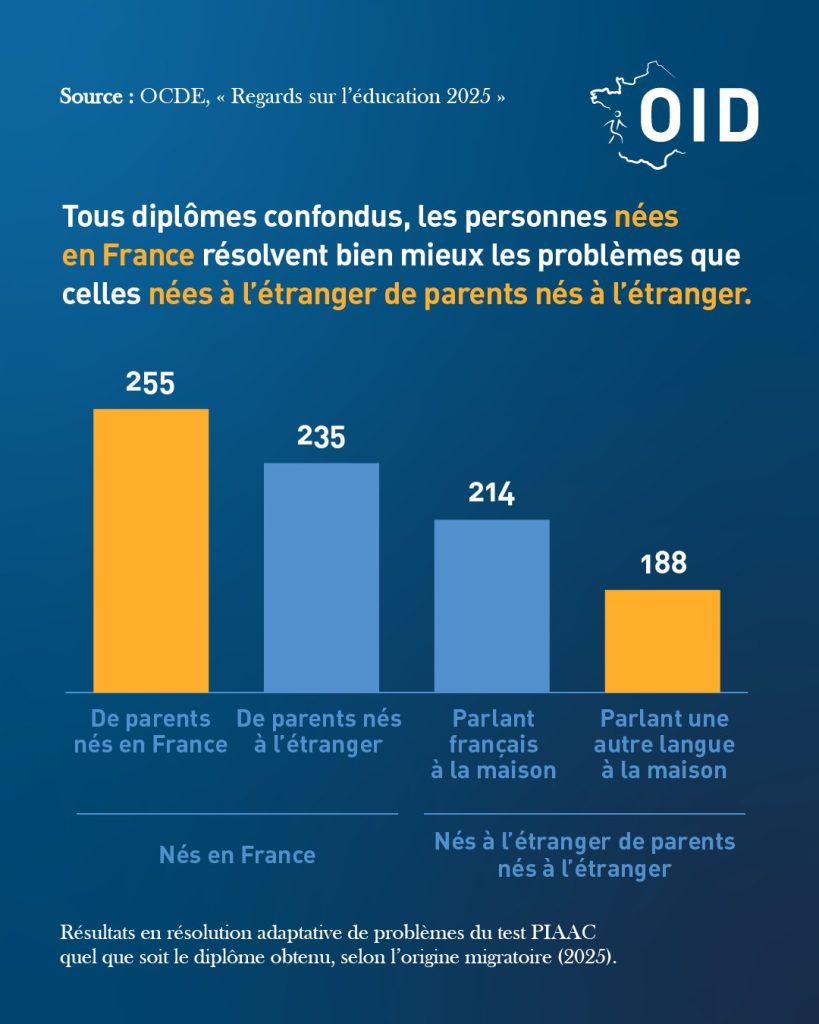

- A niveau d’études égal (ici, les « diplômés du supérieur »), selon l’étude PIAAC7 de l’OCDE : les capacités en « résolution adaptative de problème » des immigrés sont nettement moins bonnes que celle des natifs.8 Or, cette compétence conditionne largement les capacités professionnelles des personnes, comme l’indique l’OCDE : « ces compétences […] sont essentielles pour que les individus puissent s’orienter et s’adapter efficacement aux exigences de l’économie moderne fondée sur l’information. »

Ainsi, un immigré diplômé du supérieur, même parlant français à la maison, n’obtient que 248 points d’évaluation sur cette compétence-clé, là où un diplômé né en France en obtient 279. Les immigrés diplômés de l’enseignement supérieur sont ainsi moins efficients à résoudre les problèmes que la moyenne des natifs, tous diplômes confondus. De là peut naître une réticence des employeurs à recruter des profils qui risqueraient, statistiquement, de s’avérer moins efficaces, même lorsque diplômés.

Outre les niveaux en littératie, numératie9 et résolution adaptative de problèmes inférieurs aux natifs mis en lumière par l’OCDE, l’intégration professionnelle des immigrés pâtit parfois de l’inadéquation entre leurs soft skills10 et ceux attendus dans le monde professionnel français. Le « savoir être » dépend en effet, au moins partiellement, de facteurs culturels conditionnés par l’entourage familial et la sociabilisation primaire11.

Le sous-emploi des femmes, en partie lié à des motifs culturels12 tire également à la baisse le taux d’emploi général des immigrés, même à diplôme égal.

V. Quelles différences entre les Français par acquisition et les personnes restées étrangères ?

Dans cette analyse, la population étrangère de naissance est étudiée en deux sous-groupes (considérant uniquement les personnes de plus de 15 ans, à l’exclusion des étudiants et des retraités) :

- Les Français par acquisition (nés étrangers et devenus français),

- Les étrangers restés étrangers

Niveau d’emploi des plus de 15 ans (hors étudiants et retraités) selon leur nationalité à la naissance et l’acquisition ou non de la nationalité française

| Nationalité à la naissance | Français par acquisition | Français par acquisition | Restés étrangers | Restés étrangers | Part acquisition |

| Effectif | Niveau Emploi | Effectif | Niveau Emploi | ||

| 02 | Portugais | 159 106 | 84,9 % | 329 269 | 81 % | 33 % |

| 03 | Italiens | 60 601 | 75,8 % | 126 367 | 74 % | 32 % |

| 04 | Espagnols | 58 574 | 77,9 % | 96 948 | 73 % | 38 % |

| 05 | Autres nationalités de l’Union Européenne (à 28) | 113 059 | 75,9 % | 354 342 | 74 % | 24 % |

| 06 | Autres nationalités d’Europe | 110 671 | 74,4 % | 252 315 | 61 % | 30 % |

| 07 | Algériens | 318 563 | 66,8 % | 372 399 | 50 % | 46 % |

| 08 | Marocains | 336 533 | 70,0 % | 344 044 | 52 % | 49 % |

| 09 | Tunisiens | 109 256 | 71,6 % | 167 642 | 59 % | 39 % |

| 10 | Autres nationalités d’Afrique | 392 881 | 75,5 % | 633 691 | 61 % | 38 % |

| 11 | Turcs | 92 768 | 66,4 % | 143 118 | 50 % | 39 % |

| 12 | Autres nationalités | 359 683 | 74,9 % | 609 856 | 57 % | 37 % |

Ce tableau donne à voir la disparité des profils suivant les origines et les statuts au regard de la nationalité (devenus français ou non).

Une différence flagrante réside dans l’écart constaté entre les personnes nées citoyennes de pays européens et celles nées ressortissantes du reste du monde. En effet, chez les premières : la différence de taux d’emploi entre les Français par acquisition et les restés étrangers apparaît marginale (entre 2 et 5 points suivant les nationalités). Tandis que chez les secondes, les différences sont parfois très importantes (entre 10 et 20 points suivant les nationalités).

L’écart constaté chez les extra-européens de naissance entre devenus Français et restés étrangers peut partiellement s’expliquer par la sélection opérée lors de la naturalisation par décret (qui représente environ la moitié des acquisitions de la nationalité depuis l’an 200013). Celle-ci, en effet, prend en compte le critère d’autonomie14 économique dans l’acceptation ou le refus d’une procédure. En revanche et quoique la loi prévoie ce critère, les taux d’emploi des extra-européens naturalisés demeurent faibles – et posent deux questions :

- La souplesse de l’appréciation des préfectures dans le cadre des naturalisations accordées par décret ;

- La nature des voies d’accès de plein droit à la nationalité française, telle que l’acquisition automatique à 18 ans pour les enfants nés en France, par l’effet du « droit du sol ».

VI. Les « inactifs n’ayant jamais travaillé » : un rapport de un à quatre selon la nationalité

Il est possible de déterminer le taux d’emploi par catégorie socio-professionnelle (CSP) détaillée – la CSP des chômeurs et des inactifs correspondant à leur dernière CSP connue.15 Néanmoins, en l’absence complète d’activité professionnelle il n’est pas possible d’assigner les individus à une CSP active. Ceux-ci sont alors classés comme « chômeurs / inactifs n’ayant jamais travaillé ».

Ce sujet est significatif : s’il ne concerne que 4 % de la population française de naissance, il représente 16 % des personnes nées avec une nationalité du Maghreb, 16 % des Turcs de naissance et 12 % des individus nés d’une nationalité d’Afrique subsaharienne.

Taux d’emploi et structure de la population selon la catégorie socioprofessionnelle (CSP) et la nationalité à la naissance pour les plus de 15 ans hors étudiants et retraités

Pour les personnes nées d’une nationalité du Maghreb, du reste de l’Afrique ou de Turquie : la part des cadres, professions intellectuelles et professions intermédiaires est nettement inférieure à celle des Français de naissance. Là où 17,5% des Français de naissance sont cadres, seuls 5% des Turcs de naissance le sont.

Globalement, la proportion d’ouvriers est surreprésentée parmi les étrangers de naissance (toutes nationalités confondues) par rapport aux Français de naissance. Toutefois, il ne faut pas considérer cette catégorie comme désertée par ces derniers, puisque 19 % des Français de naissance appartiennent à la catégorie des ouvriers.

Au-delà du rattachement aux différentes CSP, leur situation au regard de l’emploi mérite d’être observée attentivement – et révèle des disparités au moins aussi fortes. Les Français de naissance présentent systématiquement un taux d’emploi supérieur à celui des nationalités extra-européennes, quelle que soit la catégorie socio-professionnelle. La majeure partie des catégories socio-professionnelles connaissent des disparités majeures d’intégration entre citoyens de l’UE (Français compris) de naissance et extra-européens de naissance.

En ce qui concerne les cadres : bien que 13% des personnes nées d’une nationalité nord-africaine appartiennent à cette CSP, seuls 89,9 % sont effectivement en emploi – contre 94,3% chez les Français de naissance. Cela suggère que, même à CSP équivalente, l’insertion professionnelle diffère assez largement (4 points et demi en l’espèce) – d’autant que les chiffres de l’emploi des nationalités extra-européennes par CSP sont tirés à la hausse par la large part des personnes n’ayant jamais travaillé qui sortent de facto du décompte.

VII. Médecins et soignants nés étrangers : les faits au-delà des slogans

Répartition des personnes occupant une profession médicale par nationalité à la naissance parmi les plus de 15 ans (hors étudiants et retraités)

| Français de naissance | Afrique du Nord | Autres pays d’Afrique | Espagne/Portugal/Italie | Autre UE à 28 | Autres pays d’Europe | Turquie | Autres pays | Tous | |

| Médecins16 | 288 835 | 15 706 | 6 881 | 5 871 | 11 488 | 2 070 | 393 | 10 743 | 341 986 |

| Pharmaciens | 73 997 | 2 141 | 1 030 | 726 | 744 | 294 | 112 | 1 415 | 80 459 |

| Sage-femmes | 25 545 | 219 | 217 | 166 | 149 | 141 | 0 | 222 | 26 658 |

| Infirmiers | 561 740 | 8 076 | 7 905 | 7 125 | 5 172 | 2 123 | 757 | 4 127 | 597 026 |

| Médecins (dont internes) | 84,5 % | 4,6 % | 2,0 % | 1,7 % | 3,4 % | 0,6 % | 0,1 % | 3,1 % | 100,00 % |

| Pharmaciens | 92,0 % | 2,7 % | 1,3 % | 0,9 % | 0,9 % | 0,4 % | 0,1 % | 1,8 % | 100,00 % |

| Sage-femmes | 95,8 % | 0,8 % | 0,8 % | 0,6 % | 0,6 % | 0,5 % | 0,0 % | 0,8 % | 100,00 % |

| Infirmiers | 94,1 % | 1,4 % | 1,3 % | 1,2 % | 0,9 % | 0,4 % | 0,1 % | 0,7 % | 100,00 % |

| Part dans la population générale17 | 89,8 % | 3,01 % | 1,81 % | 1,61 % | 0,9 % | 0,81 % | % | % | |

| Part dans la population de plus de 15 ans hors élèves/étudiants et retraités | 84,7 % | 4,6 % | 2,8 % | 2,3 % | 1,3 % | 1,0 % | 0,7 % | 2,7% |

Les professions médicales constituent l’un des cas exemplaires des difficultés de recrutement en France. En effet, la pénurie de médecins, d’infirmières et des autres professions médicales fait régulièrement l’actualité, tout comme le développement de « déserts médicaux ».

Là où d’aucuns affirment que l’immigration contribuerait positivement au fonctionnement du système médical dans ce contexte, il convient de regarder les chiffres disponibles à cet égard.

L’analyse par profession médicale comparées à la population de plus de 15 ans (hors étudiants et retraités) montre que les étrangers de naissance originaires d’Afrique subsaharienne ou de Turquie sont nettement sous-représentés parmi les médecins, au regard de leur poids dans la population. Les personnes nées d’une nationalité d’Afrique du Nord ou d’Europe du Sud sont représentés à un niveau « normal » parmi les médecins, cohérent avec leur part démographique. Les personnes nées étrangères avec une nationalité de l’UE sont, elles, surreprésentées.

En revanche, tous les groupes étrangers de naissance sont sous-représentés (parmi les personnes employables) chez les autres professions médicales tels que la pharmacie, les sage-femmes et les infirmiers.

VIII. L’apport dans les secteurs « en tension » : un fossé entre l’Ile-de-France et le reste du pays

Les données par CSP détaillées permettent également d’appréhender le rôle réel des personnes nées à l’étranger dans les métiers dits « en tension ».

Dans cette partie, les professions analysées correspondent à celles définies par le Gouvernement comme relevant de cette situation18. Parmi elles se trouvent notamment :

- Les chefs cuisiniers,

- Employés de restauration,

- Employés de l’hôtellerie,

- Ouvriers peu qualifiés du bâtiment,

- Ouvriers peu qualifiés de l’agriculture,

Répartition par nationalité à la naissance au sein des principaux métiers en tension, selon la région, pour les plus de 15 ans hors étudiants et retraités

| Français de naissance | Afrique du Nord | Autres pays d’Afrique | Espagne/Portugal/Italie | Autre UE à 28 | Autres pays d’Europe | Turquie | Autres pays | ||

| 56A4 | Employés d’étage, employés polyvalents de l’hôtellerie | Province | 68 % | 7 % | 9 % | 6 % | 3 % | 3 % | 1 % | 4 % |

| 56A4 | Employés d’étage, employés polyvalents de l’hôtellerie | Île-de-France | 27 % | 12 % | 33 % | 5 % | 4 % | 4 % | 1 % | 15 % |

| 48F1 | Chefs de cuisine et responsables de production en restauration | Province | 87 % | 2 % | 2 % | 3 % | 1 % | 1 % | 0 % | 4 % |

| 48F1 | Chefs de cuisine et responsables de production en restauration | Île-de-France | 58 % | 7 % | 7 % | 6 % | 1 % | 1 % | 1 % | 19 % |

| 56A2 | Employés polyvalents de la restauration, aides de cuisine | Province | 79 % | 5 % | 5 % | 2 % | 1 % | 1 % | 1 % | 5 % |

| 56A2 | Employés polyvalents de la restauration, aides de cuisine | Île-de-France | 44 % | 11 % | 20 % | 3 % | 1 % | 1 % | 2 % | 18 % |

| 56A1 | Serveurs | Province | 87 % | 2 % | 2 % | 2 % | 1 % | 1 % | 1 % | 4 % |

| 56A1 | Serveurs | Île-de-France | 56 % | 8 % | 8 % | 4 % | 2 % | 1 % | 2 % | 19 % |

| 64A2 | Conducteurs salariés de taxi et d’autres véhicules de transport individuel | Province | 91 % | 4 % | 1 % | 2 % | 1 % | 1 % | 0 % | 1 % |

| 64A2 | Conducteurs salariés de taxi et d’autres véhicules de transport individuel | Île-de-France | 52 % | 24 % | 9 % | 4 % | 1 % | 1 % | 1 % | 8 % |

| 68A1 | Ouvriers peu qualifiés du gros œuvre du bâtiment | Province | 65 % | 8 % | 3 % | 12 % | 3 % | 2 % | 6 % | 2 % |

| 68A1 | Ouvriers peu qualifiés du gros œuvre du bâtiment | Île-de-France | 21 % | 10 % | 16 % | 21 % | 7 % | 4 % | 12 % | 9 % |

| 68A2 | Ouvriers peu qualifiés du second œuvre du bâtiment | Province | 81 % | 5 % | 3 % | 4 % | 2 % | 1 % | 2 % | 2 % |

| 68A2 | Ouvriers peu qualifiés du second œuvre du bâtiment | Île-de-France | 41 % | 11 % | 14 % | 8 % | 8 % | 4 % | 3 % | 10 % |

| 67C1 | Ouvriers peu qualifiés de l’agroalimentaire | Province | 83 % | 4 % | 4 % | 3 % | 2 % | 1 % | 1 % | 2 % |

| 67C1 | Ouvriers peu qualifiés de l’agroalimentaire | Île-de-France | 45 % | 14 % | 16 % | 6 % | 3 % | 2 % | 3 % | 13 % |

| 21D2 | Artisans boulangers, pâtissiers | Province | 92 % | 3 % | 1 % | 1 % | 1 % | 1 % | 0 % | 1 % |

| 21D2 | Artisans boulangers, pâtissiers | Île-de-France | 61 % | 23 % | 3 % | 4 % | 1 % | 1 % | 1 % | 6 % |

| 22A1 | Commerçants de produits alimentaires | Province | 86 % | 6 % | 1 % | 2 % | 1 % | 1 % | 1 % | 3 % |

| 22A1 | Commerçants de produits alimentaires | Île-de-France | 58 % | 21 % | 5 % | 3 % | 2 % | 1 % | 1 % | 10 % |

Si les personnes nées étrangères sont effectivement surreprésentées dans ces professions, le déséquilibre entre l’Ile-de-France et le reste du pays est significatif. Deux exemples :

- 66% des employés de restauration sont nés étrangers en Ile-de-France, contre seulement 21% dans le reste du pays ;

- 59% des ouvriers non-qualifiés du second œuvre du bâtiment en Ile-de-France sont étrangers de naissance, contre 19% ailleurs.

Il en va de même pour toutes la série des professions « en tension », des commerçants de produits alimentaires employés du bâtiment aux boulangers et pâtissiers.

Cette différence peut contribuer à expliquer la vision parfois déformée, sur ce sujet, de certains responsables politiques et intervenants médiatiques (concentrés géographiquement à Paris). Ces derniers semblent souvent considérer que « l’immigration de travail » serait la seule solution pour pallier aux besoins en recrutement de ces métiers. Cette vision centrée sur l’agglomération parisienne offre un miroir déformant d’une réalité beaucoup plus nuancée à l’échelle nationale, où la majeure partie des salariés de ces professions demeurent des Français de naissance.

Deux phénomènes se conjoignent pour expliquer largement cette différence :

- D’une part, la part des étrangers de naissance dans la population francilienne est supérieure à la part moyenne à l’échelle nationale ;

- D’autre part, le coût de la vie en Ile-de-France apparaît désincitatif pour ceux qui exerceraient ces professions. La surreprésentation d’étrangers de naissance, ayant souvent vécu dans des pays plus pauvres et étant plus prompts à accepter de faibles rémunérations « réelles » (au regard du niveau des prix), résulte aussi de cette désincitation liée au faible niveau des salaires.

- INSEE, « Inactivité, chômage et emploi des immigrés et des descendants d’immigrés par origine géographique | Données annuelles 2024 » (07/10/2025) : https://www.insee.fr/fr/statistiques/4195420#tableau-figure1_radio1 ↩︎

- Eurostat, « Immigrants récents en emploi par pays de naissance » (consulté le 11/06/2026) : https://ec.europa.eu/eurostat/databrowser/view/lfst_rimgecga/default/table?lang=fr&category=mi.mii.mii_lfst ↩︎

- Les documents sont disponibles dans cette rubrique : https://www.insee.fr/fr/information/2383177 ↩︎

- Voir INSEE, « Inactivité, chômage et emploi des immigrés et des descendants d’immigrés par origine géographique | Données annuelles 2024 » (07/10/2025), op. cit. ↩︎

- De la même façon, notons que les calculs basés sur la notion de « population active » – à commencer par le taux de chômage – ne sont pas non plus adaptés : car si cette méthode écarte bien les étudiants et retraités, elle exclut également toutes les personnes inactives diverses (bénéficiaires de minima sociaux, femmes au foyer…) et ne permet pas d’appréhender l’ensemble des difficultés d’intégration dans l’emploi. ↩︎

- Rapport public thématique de la Cour des Comptes, « Une évaluation de l’attractivité de l’enseignement supérieur français pour les étudiants internationaux », p.124 (Lien) ↩︎

- OCDE, Regards sur l’éducation 2025, Indicateur de l’OCDE, Lien. ↩︎

- OCDE, Survey of adults skills, PIAAC ↩︎

- La littératie (aptitude à lire, à comprendre et à utiliser l’information écrite dans la vie quotidienne) et la numératie (capacité à mobiliser des concepts mathématiques dans des contextes concrets) sont deux des compétences mesurées par l’enquête PIAAC de l’OCDE ↩︎

- DARES, La fabrique de l’insertion professionnelle des réfugiés, analyse de trois dispositifs, 2024 ↩︎

- Muriel Darmon, La socialisation, 2025, Lien. ↩︎

- Julia Bredtmann Sebastian Otten, Culture and the Labor Supply of Female Immigrants, 2022, p.3 ↩︎

- INSEE, « Acquisitions de la nationalité française », 2025 ↩︎

- Ministère de l’intérieur, DGEF, « Les conditions pour demander la nationalité française » Lien. ↩︎

- La lecture des indicateurs suivants doit impérativement prendre en compte cet écart initial, qui induit une hausse artificielle des taux d’emplois dans chaque autre catégorie en excluant ces personnes n’ayant jamais travaillé de la base de calcul. ↩︎

- Sont regroupées sous le vocable « médecins » ces catégories de professions : 31A1 | Médecins libéraux spécialistes 31A2 | Médecins libéraux généralistes 31A3 | Chirurgiens-dentistes 34C1 | Médecins salariés hospitaliers 34C2 | Médecins salariés non hospitaliers 34C3 | Internes en médecine, odontologie et pharmacie ↩︎

- INSEE, « France, portrait social », 2023, Lien. ↩︎

- Travailleurs étrangers : la « liste des métiers en tension » actualisée | info.gouv.fr ↩︎